Az utóbbi években egyre többen szembesülnek azzal a megdöbbentő helyzettel, hogy évtizedekkel ezelőtti, sokszor már elfeledett vagy rég rendezettnek hitt banki tartozások, elévült telefonszámlák, közüzemi, vagy más adósságok miatt keresik meg őket követeléskezelő cégek. Ne adj’ Isten végrehajtó.

Ezek a régi tartozások gyakran elévültek, jogi úton már nem lennének érvényesíthetők, mégis megteszik. Komoly nyomás alá helyezik az érintetteket fizetési felszólításokkal, fizetési meghagyásokkal vagy végrehajtás megindításával.

Az adósok többsége nincs tisztában a vitatható követelések megoldásával, az elévülés szabályaival, jogaival és lehetőségeivel – ezt az információs és jogi erőfölényt pedig kíméletlenül saját javukra fordítják a követeléskezelők.

Levél a postaládában – elévült tartozások behajtása

A történet ott kezdődik, hogy egy napon amikor a postaládát kinyitod felkavaró élményben van részed. Követeléskezelő, vagy végrhajtó fizetési felszólítása van a levelek között.

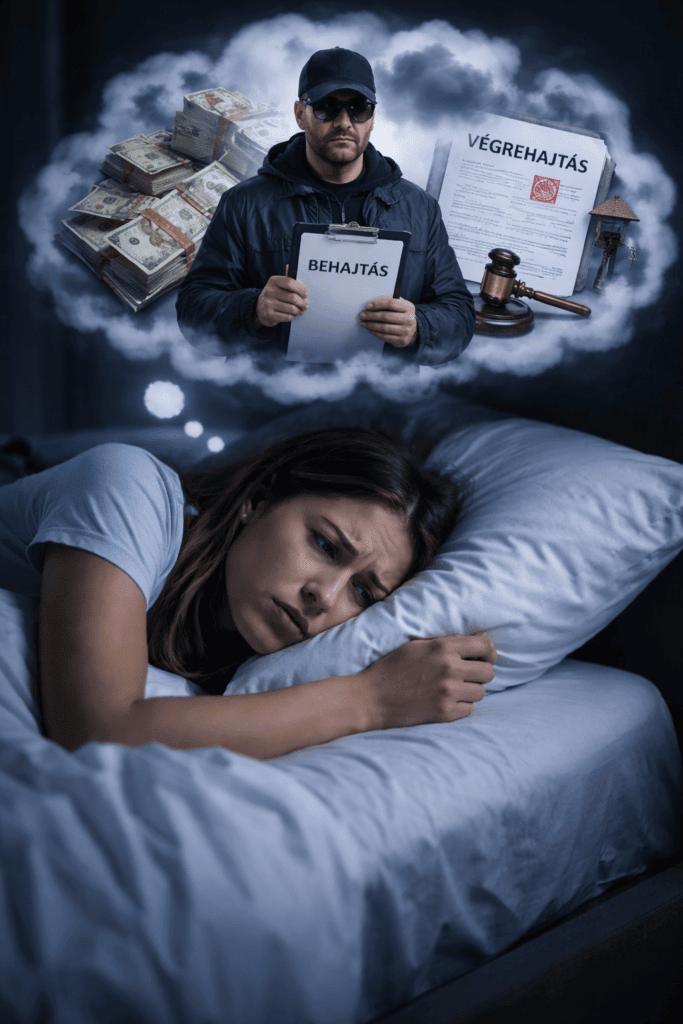

Az első gondolatod, hogy ez valami félreértés, vagy tévedés lehet. „Nekem nincs semmiféle tartozásom!” Majd hevesen kibontod a levelet és időutazásban van részed: 15–25 évvel repít vissza, akkori ügyről van szó… Több millió forintot követelnek. A késedelmi kamatoknak köszönhetően a követeléskezelő aranytojást tojó tyúkja lettél.

Az érintettek többsége értetlenül áll a megkeresés előtt – nem emlékszik a követelésre, úgy tudja, azt évekkel, akár évtizedekkel korábban már rendezte, vagy egyszerűen soha nem kapott korábban semmilyen felszólítást.

A levél azonban jogi nyelvezettel, határidőkkel és súlyos következmények kilátásba helyezésével operál, ami sok adósban azonnali félelmet, bizonytalanságot és kiszolgáltatottság-érzést kelt. Ez természetes, hiszen nem egy áprilisi tréfáról van szó, nem árt komolyan venni, különben életre szóló csapást mérhetnek ránk.

Annak aki egy ilyen levelet elévülés, vagy más elmélete okán a kukába dob, annak keserű és visszafordíthatatlan élményben lehet része.

Merre induljunk el?

Az első és legfontosabb lépés: nagy levegő, nyugalom, ne essünk pánikba, ne kapjunk szívrohamot és semmiképpen se ismerjük el automatikusan a követelést.

Először is ki kell deríteni, hogy van-e jogalapja, miről van szó. Attól, hogy váratlan, vagy régi ügy, attól még lehet jogos követelés. Ha így van, akkor a következő lépés legyen, hogy megvizsgáljuk elévült-e a tartozás vagy sem.

Attól, hogy elévült egy tartozás, még lehet jogos és egy jogos követelés is elévülhet. Tehát állapítsuk meg, ehhez itt talál konkrét gyakorlati útmutatót.

Ha az derül ki, hogy jogos is és nem is évült el (akármilyen régi, nem szükségszerűen évült el, ha a jogosult az elévülést gondosan, rendeszeresen megszakította, azaz nem hagyta elévülni).

Egy régi banki tartozás esetén alapvető jelentősége van annak, hogy pontosan mikor keletkezett a követelés, történt-e azóta jogi érvényű megszakítás, illetve fennáll-e az elévülés.

A követeléskezelő megkeresése önmagában még nem bizonyítja a tartozás jogosságát: az adósnak joga van megismerni a követelés jogalapját, a szerződéses hátteret és a követelés jogosultjává válás körülményeit.

A tudatos, informált reagálás sok esetben már önmagában elegendő ahhoz, hogy egy jogilag megalapozatlan vagy elévült követelés ne váljon végrehajthatóvá.

Mit tegyen az adós?

Amennyiben egy követeléskezelő régi tartozás miatt keresi meg, az adós legfontosabb érdeke az, hogy lehetőleg anyagi veszteség nélkül (vagy a lehető legkisebb veszteséggel) járjon el.

Első lépésként minden esetben célszerű írásban kérni a követelés jogalapjának igazolását, így különösen az eredeti hitelszerződés, az esetleges engedményezési szerződések, valamint az elévülést megszakító cselekmények dokumentumainak bemutatását.

Ezzel párhuzamosan kiemelten fontos annak vizsgálata, hogy a tartozás évült-e, mivel az elévült tartozás jogi úton nem kényszeríthető ki, még akkor sem, ha azt egy követeléskezelő határozott hangvételben próbálja behajtani. (Bár ennek megkerülésére meg vannak a követeléskezelői kiskapuk, erről itt írunk részletesen.)

Fizetési meghagyás és az elévült tartozások

Fontos megérteni, hogy a fizetési meghagyás nem csupán fizetési felszólítás, annál jóval több. A fizetési meghagyás jogi eljárás, amelyet közjegyző indít el a követeléskezelő kérésére. Ráadásul a közjegyző nem köteles vizsgálni az elévülést, ezért van az, hogy a követeléskezelők a fizetési meghagyásos eljárást használják az elévült tartozások behajtására. Egy elévült követelésre is lehet fizetési meghagyást kibocsájtani és ha a címzett nem él ellentmondással 15 napon belül, akkor végrehajthatóvá válik, ha elévült a tartozás ha nem.

Egy követeléskezelő legegyszerűbben úgy tud végrehajtható okiratra szert tenni (tehát okirat alapján végrehajtást indítani valaki ellen), ha például fizetési meghagyásos eljárást kezdeményez.

Amennyiben fizetési meghagyás érkezik, az adósnak rendkívül szűk határidő – általában 15 nap – áll rendelkezésére az ellentmondás benyújtására. (Erről részletesen itt.)

Ennek elmulasztása súlyos következményekkel járhat, hiszen az eljárás jogerőre emelkedhet, függetlenül attól, hogy a követelés egyébként jogszerű, vagy elévül-e.

Az adósnak ezért minden ilyen esetben indokolt haladéktalanul jogi segítséget igénybe vennie, és semmiképpen sem szabad pusztán félelemből vagy tudatlanságból fizetési kötelezettséget vállalnia. (Ilyen esetben is kereshet minket, hogy szakjogász segítségét kérje.)

Elévülés röviden, közérthetően

Az elévülés lényege egyszerű: ha egy követelést a jogosult meghatározott időn belül nem érvényesít jogi úton, akkor az idő múlásával elveszíti annak kikényszeríthetőségét.

A legtöbb banki tartozás esetében az általános elévülési idő öt év, amely attól a naptól kezdődik, amikor a követelés esedékessé vált.

Ha ez idő alatt nem történik olyan jogi cselekmény, amely az elévülést megszakítja – például perindítás vagy végrehajtás –, a követelés ugyan papíron tovább „létezhet”, de bírósági úton már nem hajtható be.

Azt, hogy mi szakítja meg az elévülést, az határozza meg, hogy mikori a követelés (régi vagy új ptk. vonatkozik-e rá), indult-e végrehajtás, illetve más jogi eljárás, vagy nem. Ezeken belül nagyon sok szempontot kell megvizsgálni ahhoz, hogy szakszerűen, biztosan meg lehessen állapítani, hogy a tartozás elévült-e vagy sem.

Fontos:

„10 éve nem kaptam semmilyen levelet, úgyhogy elévült a tartozásom.” Mondják sokan. Ez ÓRIÁSI TÉVEDÉS!

Ha például végrehajtás alatt álló ügyről beszélünk, semmi köze az elévülésnek a postai értesítéshez. Ebben az esetben az elévülést nem a fizetési felszólítás, vagy más értesítés szakítja meg, hanem a végrehajtó intézkedései, amiről nem kell tájékoztatni az adóst.

Ha tartozása már végrehajtási eljárás alatt van, feltétlenül vegye fel a kapcsolatot szakemberrel, mert itt már nehezebb helyzetben van, más jogszabályok vonatkoznak ide és nem csak a követeléskezelővel kell megküzdenie, hanem már a végrehajtóval is.

Ezen kívül az elévülést is csak jogi eljárásban érvényesítheti, többnyire polgári peres úton, úgyhogy legalább a kereset megírásához ügyvédre lesz szüksége.

Gyakori trükkök, amikkel az elévülést próbálják megkerülni

A követeléskezelők egyik leggyakoribb eszköze az, hogy az adóst olyan helyzetbe hozzák, amelyben – akár akaratlanul is – maga szakítja meg az elévülést.

Ilyen lehet egy „jóhiszemű” telefonbeszélgetés, egy részletfizetésről szóló nyilatkozat aláírása, vagy akár egy olyan levél megválaszolása, amelyben az adós a tartozás fennállását elismerő módon fogalmaz.

Ezek a lépések jogi értelemben az adósi elismerés körébe eshetnek, ami az elévülési idő újrakezdését eredményezheti, még akkor is, ha az eredeti követelés már évekkel korábban elévült.

Szintén gyakori gyakorlat a sürgető, fenyegető hangvétel alkalmazása, amelyben rövid határidőkkel, végrehajtás kilátásba helyezésével vagy „utolsó felszólítás” megjelöléssel próbálják nyomás alá helyezni az adóst.

Ezek a levelek sok esetben nem jogi eljárásból, hanem pusztán üzleti stratégiából fakadnak, céljuk pedig az, hogy az adós félelemből fizessen, anélkül hogy tisztában lenne azzal: egy elévült követelés esetén a jog az oldalán áll.

Éppen ezért minden megkeresést érdemes fenntartással kezelni, és jogi tartalmát szakemberrel megvizsgáltatni, mielőtt az adós bármilyen kötelezettséget vállalna.

A legcsúnyább trükk

Sajnos sok esetben fordul elő, hogy a követeléskezelő az adós korábbi lakcímére küldi a fizetési meghagyást.

Szakmai körökben ismert tény, hogy az érintettek nagy részének az elmúlt években akár több lakcímváltozása is volt. Egy 15 évvel ezelőtti ügyben jó eséllyel már nem ott lakik a címzett, mint a hitelfelvétel, vagy az egyéb szerződéskötés idejében lakott.

Ezért a követeléskezelők előszeretettel küldik a régi címekre a fizetési meghagyást, hiszen így a címzett tudta nélkül emelkedik jogerőre és válik végrehajthatóvá a tartozás.

Ezek azok az esetek, amikor valaki már csak a végrehajtásból értesül az ügyről úgy, hogy a végrehajtó letiltja a jövedelmét, leinkasszálja a bankszámláját, lefoglalja az autóját stb.

Ne maradj egyedül a problémáddal

Aki belekerül egy ilyen követelésbehajtási folyamatba adósként, az pontosan tudja, hogy nemcsak jogi, pénzügyi, hanem komoly lelki terhet is jelent ez az érintettek számára, ami az egész családra hatással van.

Nem mindegy, hogy valaki a gyermekeire, vagy egy követeléskezelőre költheti a millióit.

Fontos azonban tudni: nem vagy egyedül, és nem vagy védtelen. Az adósnak is vannak jogai, az elévülés pedig nem kivétel vagy kibúvó, hanem törvényben rögzített védelem az indokolatlanul későn elővett követelésekkel szemben.

Ha pedig nem beszélhetünk elévülésről, akkor is vannak lehetőségei egy adósnak.

A legnagyobb hiba ilyenkor félelemből történő fizetés, vagy ha homokba dugjuk a fejünket. A legjobb döntés az információszerzés és a tudatos fellépés.

A bankihitelkarosultak iroda (BHK) azért jött létre, hogy segítséget, érthető jogi tájékoztatást és valódi kapaszkodót nyújtson azoknak, akiket követeléskezelők, végrehajtók vagy más hitelezők szorongatnak.

Ha hasonló helyzetbe kerültél, ne maradj egyedül a problémáddal: tájékozódj, kérdezz, és kérj segítséget. Egyetlen jól időzített lépés is elegendő lehet ahhoz, hogy egy jogtalan vagy elévült követelés ne tegye tönkre az életedet.

INGYENES ELÉVÜLÉS VIZSGÁLAT (KATTINTS)

EZ IS ÉRDEKELHET:

- Az Intrum Zrt. újabb 25 000 adóst szerzett. Ön is közte van?

- Végrehajtás megszüntetés ügyvéd által – így szabadulhat meg egy jogtalan vagy elévült tartozástól

- Fizetési felszólítás és az elévülés: fontos döntést hozott a Kúria – kedvező fordulat az adósoknak

- Végrehajtás felfüggesztés ügyvéd útján – amikor még nincs minden veszve

- Új remény a devizahiteleseknek? Ezt hozhatja a TISZA-kormány a végrehajtások és banki perek világában

A cikk általános tájékoztatást nyújt. Egyedi ügyben a jogi megítélés eltérhet, ezért szakember bevonása indokolt lehet.

Az adott témában a jogi képviseletet dr. Hegedűs Barnabás ügyvéd látja el.